'%3e%3cpath%20d='M72%200H0V72H72V0Z'%20fill='%23D81E04'/%3e%3cpath%20d='M16.656%2048.9837C13.5894%2048.9837%2011.0957%2051.4736%2011.0957%2054.5308C11.0957%2057.5879%2013.5875%2060.0797%2016.656%2060.0797C19.7244%2060.0797%2022.1917%2057.5784%2022.1917%2054.5308C22.1917%2051.4831%2019.6999%2048.9837%2016.656%2048.9837ZM16.656%2056.7087C15.4498%2056.7087%2014.4667%2055.7294%2014.4667%2054.5308C14.4667%2053.3321%2015.4498%2052.3528%2016.656%2052.3528C17.8622%2052.3528%2018.8302%2053.3321%2018.8302%2054.5308C18.8302%2055.7294%2017.8376%2056.7087%2016.656%2056.7087ZM54.0881%2049.2446H50.8306V59.7961H54.1335V55.8863C54.1335%2055.4609%2054.1297%2054.9013%2054.0257%2054.2226L57.6349%2059.798H60.9056V49.2465H57.6046V53.0088C57.6046%2053.4664%2057.6179%2054.0241%2057.7143%2054.6877L54.0881%2049.2465V49.2446ZM43.5404%2023.2733L48.628%2028.361C50.7852%2030.5068%2054.7668%2030.798%2057.3381%2028.2456L48.5184%2019.426L47.9758%2018.8871C45.8186%2016.7394%2042.9297%2015.5332%2039.8859%2015.5332H31.6485C28.0393%2015.5332%2024.9576%2018.1895%2024.4623%2021.7571H39.8915C41.266%2021.7571%2042.5724%2022.294%2043.5404%2023.2715V23.2733ZM32.4879%2024.3397C32.4879%2025.9977%2033.8359%2027.3457%2035.494%2027.3457C37.1521%2027.3457%2038.5001%2025.9996%2038.5001%2024.3397C38.5001%2023.8008%2038.3583%2023.2658%2038.0728%2022.7969H32.9057C32.6335%2023.2658%2032.4879%2023.8008%2032.4879%2024.3397ZM33.6979%2049.2446V59.7961H40.6988V56.928H37.3789V49.2465H33.6979V49.2446ZM21.2577%2029.0208H24.2354C25.2998%2029.0208%2026.3869%2029.4727%2027.1507%2030.2289L41.249%2044.3309C43.6784%2041.9147%2043.6784%2037.9293%2041.249%2035.5094L31.6315%2025.8899C29.6671%2023.9199%2027.0373%2022.7969%2024.2619%2022.7969H23.3582C19.9078%2022.7969%2017.1267%2025.5875%2017.1267%2029.0359C17.1267%2030.382%2017.5275%2031.4181%2018.2119%2032.5581C17.9605%2030.7167%2019.3917%2029.0208%2021.2558%2029.0208H21.2577ZM45.2344%2055.6008H47.4634V53.1525H45.2344V51.8215H49.3597V49.2427H41.8332V59.7942H49.6981V56.9262H45.2344V55.6008ZM29.8505%2055.4969C31.0397%2055.357%2031.8262%2054.3096%2031.8262%2052.8027C31.8262%2050.5473%2030.4158%2049.2446%2027.6801%2049.2446H23.3639V59.7961H26.6667V56.3079L28.459%2059.7961H32.5919L29.8505%2055.4969ZM27.3039%2054.1451H26.6667V51.8518H27.3039C28.1074%2051.8518%2028.5233%2052.2998%2028.5233%2053.0202C28.5233%2053.7405%2028.0866%2054.1451%2027.3039%2054.1451Z'%20fill='white'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_477_203'%3e%3crect%20width='72'%20height='72'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

- Strona główna

- Sprawozdawczość zrównoważonego rozwoju

- Środowisko i klimat

- Zmiana klimatu [ESRS E1]

Zmiana klimatu [ESRS E1]

Zmiana klimatu stanowi jedno z kluczowych wyzwań strategicznych dla Grupy ORLEN, istotny z perspektywy długoterminowej odporności modelu biznesowego, konkurencyjności oraz budowy wartości.

W 2020 roku Grupa ORLEN zadeklarowała ambicję osiągnięcia neutralności klimatycznej do 2050 roku, potwierdzoną w obowiązującej Strategii ORLEN do 2035, wyznaczając tym samym długoterminowy kierunek transformacji.

Realizacja tych założeń opiera się na skoordynowanych działaniach w zakresie łagodzenia zmiany klimatu, obejmujących zarówno własną działalność Grupy, jak i łańcuch wartości, w tym emisje gazów cieplarnianych w Zakresach 1, 2 i 3.

Ambicja Grupy ORLEN osiągnięcia neutralności klimatycznej do 2050 roku pozostaje spójna z założeniami porozumienia paryskiego w zakresie ograniczenia wzrostu globalnej temperatury do poziomu poniżej 2°C względem epoki przedindustrialnej, z dążeniem do 1,5°C, oraz z kierunkami polityki klimatycznej Unii Europejskiej, w tym Europejskiego Zielonego Ładu, zakładającymi osiągnięcie neutralności klimatycznej do 2050 roku.

Zarządzanie kwestiami klimatu

Dekarbonizacja oraz transformacja energetyczna stanowią kluczowe i strategicznie istotne obszary w systemie ładu korporacyjnego Grupy ORLEN. Wpływają na długoterminową odporność modelu biznesowego, budowę wartości i zgodność z celami polityki klimatycznej UE i porozumienia paryskiego. Kwestie te są uwzględniane w decyzjach na najwyższym szczeblu zarządczym oraz nadzorczym. Stanowią także jeden z filarów realizacji Strategii ORLEN do 2035 roku4, Polityki klimatycznej5 i ORLEN Transition Plan6 oraz filaru „Klimat” w ramach Strategii Zrównoważonego Rozwoju7.

Za nadzór nad zagadnieniami klimatycznymi i zrównoważonego rozwoju odpowiadają najwyższe organy spółki, w tym Zarząd i Rada Nadzorcza. Dzięki temu kwestie klimatyczne są na stałe włączone do planowania strategicznego, zarządzania ryzykami i szansami oraz decyzji o alokacji kapitału. Grupa postrzega dekarbonizację i transformację energetyczna nie tylko jako obowiązek regulacyjny, lecz przede wszystkim jako źródło długoterminowych szans rozwojowych, nowych linii biznesowych, technologii nisko‑ i zeroemisyjnych oraz wzmacniania konkurencyjności Grupy ORLEN. Cele ograniczenia emisji stanowią integralną częścią Strategii ORLEN do 2035 r., przyjętej przez Zarząd oraz Radę Nadzorczą. Postępy w jej realizacji są regularnie raportowane organom zarządczym i nadzorczym.

Znaczenie celów dekarbonizacyjnych i transformacji energetycznej znajduje również bezpośrednie odzwierciedlenie w systemie wynagrodzeń zmiennych kadry zarządzającej. Część premii Zarządu i kluczowej kadry menedżerskiej jest uzależniona od stopnia realizacji celów strategicznych w zakresie zrównoważonego rozwoju i transformacji energetycznej, w tym celów dekarbonizacyjnych oraz wdrażania działań wynikających z ORLEN Transition Plan. Dzięki temu odpowiedzialność zarządcza jest wprost powiązana z długoterminowymi ambicjami klimatycznymi oraz oczekiwaniami interesariuszy.

Szczegółowe informacje dotyczące integracji celów premiowych odnoszących się do zrównoważonego rozwoju oraz realizacji celów redukcji emisji gazów cieplarnianych zawarto w części GOV 3.

4 Strategia 2035

5 Polityka klimatyczna Grupy ORLEN

6 ORLEN Transition Plan

7 Strategia Zrównoważonego Rozwoju Grupy

Plan przejścia na potrzeby łagodzenia zmiany klimatu [E1-1]

ORLEN Transition Plan

W ramach dążenia do neutralności klimatycznej Grupa ORLEN opracowała i opublikowała ORLEN Transition Plan – dokument opisujący kierunki, działania oraz inwestycje podejmowane w celu realizacji transformacji energetycznej i dążenia do neutralności klimatycznej.8

Dokument jest uzupełnieniem Strategii ORLEN do 2035 r., która obecnie wyznacza kierunki rozwoju Grupy ORLEN w perspektywie do 2035 roku i została opublikowana na początku 2025 roku. Zrównoważony rozwój stanowi fundament przyszłości biznesowej Grupy ORLEN, oparty na realizacji transformacji energetycznej.

8 ORLEN Transition Plan został przyjęty przez Zarząd w dniu 8 kwietnia 2025 zapisem w protokole nr 1469/25 z posiedzenia Zarządu Spółki ORLEN S.A. oraz przez Komitet ds. Zrównoważonego Rozwoju Rady Nadzorczej Spółki w dniu 15 kwietnia 2025.

Strategiczna logika transformacji

Gaz ziemny odgrywa kluczową rolę w procesie odchodzenia od węgla w regionie Europy Środkowej. Dlatego Grupa ORLEN zamierza dalej dywersyfikować jego źródła oraz zwiększać zarówno wydobycie własne, jak i skalę dostaw realizowanych w ramach Grupy ORLEN. Pozwoli to na szersze wykorzystywanie gazu ziemnego w segmencie Energy i wzmocni bezpieczeństwo energetyczne regionu.

W zakresie ropy naftowej, w szczególności paliw ropopochodnych, które nadal odgrywają kluczową rolę w transporcie, Grupa ORLEN planuje utrzymywać poziom przerobu odpowiadający zapotrzebowaniu na paliwa konwencjonalne w regionie, zgodnie ze scenariuszami przyjętymi w planowaniu strategicznym, opisanymi w sekcji ESRS 2 SBM‑3. Jednocześnie Grupa, zgodnie z przyjętymi scenariuszami, zakłada stopniowy wzrost udziału energii odnawialnej w transporcie, zarówno w postaci energii elektrycznej, jak i innych paliw alternatywnych.

Równolegle Grupa rozwija nowe kierunki działalności, obejmujące m.in. technologie CCUS, paliwa alternatywne, recyklingu mechaniczny i chemiczny, odnawialne źródła energii, energetykę jądrową opartą na technologii SMR czy magazyny energii.

Do 2035 roku Grupa ORLEN planuje całkowicie zakończyć produkcję energii z węgla, przy czym odejście od węgla w elektroenergetyce nastąpi do końca 2030 roku, zgodnie z założeniami scenariusza Net Zero Emissions9.

9 Na podstawie scenariusza Net Zero Emissions opracowany przez Międzynarodową Agencję Energii opublikowany w World Energy Outlook 2025.

Kluczowe założenia ORLEN Transition Plan w zakresie transformacji energetycznej

Cele dekarbonizacji

Cele ograniczenie emisji Grupy ORLEN, opisane szczegółowo w E1-4, stanowią kluczowy element ORLEN Transition Plan i wyznaczają mierzalną ścieżkę transformacji biznesowej w kierunku gospodarki nisko- i zeroemisyjnej. Określone cele krótkoterminowe, średnioterminowe oraz długoterminowe umożliwiają stopniową redukcję emisji gazów cieplarnianych we wszystkich kluczowych segmentach działalności, przy jednoczesnym zachowaniu bezpieczeństwa energetycznego i stabilności finansowej Grupy. Ich realizacja wspiera integrację działań operacyjnych, inwestycyjnych i technologicznych z ambicją osiągnięcia neutralności klimatycznej do 2050 roku.

Zgodność ze ścieżką 1,5°C

Grupa ORLEN deklaruje długoterminową ambicję osiągnięcia neutralności klimatycznej do 2050 roku. Jednocześnie w perspektywie do 2030 i 2035 roku ścieżka redukcji emisji Grupy ORLEN w zakresie emisji w ramach zakresu 1 i 2 są zgodne ze scenariuszem powyżej 2°C, podczas gdy krótkoterminowe cele w zakresie 3 są zgodne ze scenariuszem powyżej 2,5°C10. Wynika to przede wszystkim z utrzymującego się, istotnego udziału paliw kopalnych w modelu biznesowym w horyzoncie średnioterminowym, obejmującego m.in. rozwój wydobycia gazu ziemnego oraz dalsze funkcjonowanie aktywów rafineryjnych. W konsekwencji poziom emisji w całym łańcuchu wartości, zwłaszcza w Zakresie 3 (Kategoria 11 użytkowanie sprzedanych produktów), który dominuje w bilansie emisyjnym Grupy, pozostaje względnie wysoki.

Tempo redukcji emisyjności Grupy ORLEN jest związane z tempem transformacji energetycznej w Europie Środkowej. Region ten charakteryzuje się historycznie wysokim uzależnieniem od paliw kopalnych, koniecznością zapewnienia bezpieczeństwa energetycznego oraz ograniczoną dostępnością stabilnych, niskoemisyjnych alternatyw w krótkim i średnim horyzoncie. W tych warunkach gaz ziemny pełni rolę paliwa przejściowego, a istniejące aktywa rafineryjne pozostają kluczowe dla ciągłości dostaw energii i paliw w regionie. Dodatkowo region ten znajduje się w fazie konwergencji gospodarczej, a relatywnie wysoka energochłonność PKB oraz potrzeba utrzymania tempa wzrostu gospodarczego zwiększają zapotrzebowanie na dostępne i stabilne źródła energii.

W planie transformacji Grupy ORLEN zakłada się wykorzystanie gazu ziemnego jako paliwa przejściowego oraz rozwój energetyki gazowej, w tym jednostek CCGT, w celu zapewnienia bezpieczeństwa energetycznego i stabilności systemu elektroenergetycznego w regionie Europy Środkowej. Choć działania te przyczyniają się do redukcji emisyjności krajowego miksu energetycznego, to z perspektywy jednostki raportującej, jaką jest Grupa ORLEN, podejście to ogranicza możliwość osiągnięcia redukcji emisji zgodnych z tempem dekarbonizacji przyjętym w scenariuszu 1,5°C, który zakłada szybsze i głębsze ograniczenie wykorzystania paliw kopalnych.

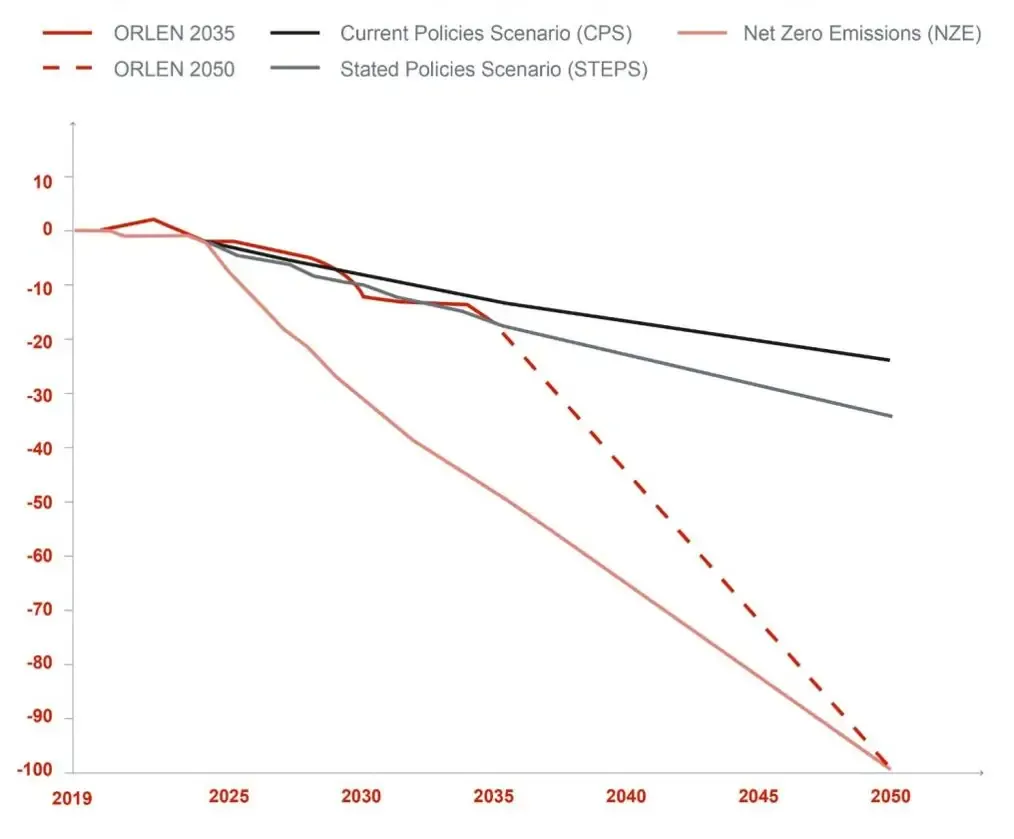

W perspektywie do 2035 roku, bazując na redukcji wyznaczonej wskaźnikiem Net Carbon Intensity, który w roku bazowym 2019 uwzględniał 75% emisji Grupy ORLEN w Zakresach 1 i 2 oraz 75% w Zakresie 3 w Kategorii 11, Grupa ORLEN będzie ograniczała emisje w tempie zbliżonym do scenariusza IEA STEPS (Stated Policies Scenario). Strategia ORLEN do 2035 roku oraz wynikający z niej ORLEN Transition Plan nie zamykają ścieżki do osiągnięcia neutralności klimatycznej w 2050 roku, lecz koncentrują się na etapie umożliwiającym podejmowanie kluczowych decyzji inwestycyjnych, przy zachowaniu elastyczności dla dalszych działań transformacyjnych w latach 2036–2050. Oznacza to etapowe podejście do dekarbonizacji, w ramach którego możliwość pełnej zgodności ze ścieżką redukcji odpowiadającą scenariuszowi 1,5°C jest przesunięta na okres po 2035 roku.

Redukcja wskaźnika Net Carbon Intensity na tle scenariuszy IEA World Energy Outlook 2025

Źródło: opracowanie własne na podstawie danych z World Energy Outlook 2025.

Źródło: opracowanie własne na podstawie danych z World Energy Outlook 2025.Kluczowym punktem odniesienia dla oceny celów klimatycznych Grupy ORLEN są scenariusze Międzynarodowej Agencji Energetycznej (IEA), przedstawione w raporcie World Energy Outlook, które są powszechnie uznawane za wiarygodne źródło długoterminowych scenariuszy rozwoju sektora energii, w którym Grupa ORLEN funkcjonuje jako zintegrowany koncern energetyczny.

Analiza opiera się na porównaniu wskaźnika Net Carbon Intensity (NCI) Grupy ORLEN z trzema scenariuszami Międzynarodowej Agencji Energetycznej (IEA): Current Policies Scenario (CPS), Stated Policies Scenario (STEPS), odzwierciedlającymi odpowiednio obecnie obowiązujące oraz planowane polityki klimatyczne, a także Net Zero Emissions (NZE), zgodnym ze ścieżką ograniczenia wzrostu średniej globalnej temperatury do 1,5°C. Na potrzeby prezentacji ścieżki redukcji, w latach, dla których brakowało pełnych danych, zastosowano uśrednienie wartości historycznych, co umożliwiło wyznaczenie roku bazowego na 2019.

Jak pokazuje wykres, trajektoria wskaźnika NCI Grupy ORLEN w perspektywie do 2030 i 2035 roku jest zbliżona do scenariusza STEPS. W dłuższym horyzoncie czasowym, przy założeniu osiągnięcia neutralności klimatycznej do 2050 roku, ścieżka ta wskazuje na konwergencję z ambitną ścieżką scenariusza NZE.

Długoterminowa ambicja Grupy ORLEN dotycząca osiągnięcia neutralności klimatycznej pozostaje zgodna z porozumieniem paryskim, czyli z ograniczeniem wzrostu globalnej temperatury do znacznie poniżej 2°C względem epoki przedindustrialnej z dążeniem do 1,5°C. Realizacja tego jest jednak uzależniona od dalszego rozwoju technologicznego, uwarunkowań regulacyjno prawnych oraz zmian po stronie popytowej wpływających na tempo transformacji energetycznej, szczególnie pod kątem emisji w łańcuchu wartości. Jednocześnie cele i działania zaplanowane do 2035 roku stanowią logiczny etap przejściowy transformacji energetycznej Grupy ORLEN oraz wspierają przygotowanie systemu operacyjnego i technologicznego do dalszej redukcji emisji po 2035 roku. Obejmuje to m.in. rosnącą rolę zeroemisyjnych źródeł energii, rozwój technologii CCUS oraz inicjatywy ukierunkowane na ograniczenie emisji w z branżach gospodarczych trudnych do dekarbonizacji, w tym sektora transportu.

Ścieżka redukcji emisji ORLENU na tle scenariusza NZE IEA

| 2030 (vs 2019) | 2035 (vs 2019) | 2050 (vs 2019) | ||

|---|---|---|---|---|

| IEA Net Zero Emissions | Emisje Łączne emisje w scenariuszu NZE | -31% | -51% | -100% |

| Podaż energii Łączna podaż energii w scenariuszu NZE | 0% | -6% | -6% | |

| Emisje / podaż energii | -31% | -48% | -100% | |

| ORLEN | Emisje Emisje absolutne w Zakresach 1, 2 I 3 uwzględnione we wskaźniku NCI | -3% | -4% | |

| Podaż energii Podaż energii Grupy ORLEN uwzględniona we wskaźniku NCI | +10% | +13% | Ambicja Net Zero | |

| Net Carbon Intensity (Wartość brutto) | -10% (10%) | -15% (-15%) |

Wybrane dźwignie dekarbonizacji własnej działalności11

11 Opracowanie własne na podstawie Strategii ORLEN 2035

Kluczowe działania dekarbonizacyjne Grupy ORLEN do 2035 roku

| Dźwignia | Działanie | Horyzont |

|---|---|---|

| Transfromacja Downstream | Redukcja emisji w segmencie Downstream poprzez podnoszenie efektywności energetycznej, modernizację instalacji oraz wykorzystanie mniej emisyjnych źródeł energii, prowadząca do trwałego obniżenia emisyjności aktywów rafineryjno-petrochemicznych. | Proces ciągły |

| Ograniczenie emisji metanu | Realizacja programu ograniczenia emisji metanu, ukierunkowanego na osiągnięcie poziomu Near-Zero Upstream Methane Emissions w operacjach wydobywczych będących pod kontrolą operatorską. | Do 2030 roku |

| Zakończenie rutynowego flarowania | Zakończenie rutynowego spalania gazu w pochodniach (Zero Routine Flaring) w operacjach wydobywczych będących pod kontrolą operatorską. | Do 2030 roku |

| Coal phase-out i transformacja ciepłownictwa | Wygaszenie Elektrowni Ostrołęka B oraz dekarbonizacja ciepłownictwa. | Elektroenergetyka: do końca 2030 roku; Ciepłownictwo: do 2035 roku |

| Wychwyt i składowanie dwutlenu węgla (CCUS) | Wychwyt bezpośrednich emisji CO₂ z własnych instalacji w ramach rozwijanych projektów CCUS. | Do 2035 roku |

| Odnawialny i niskoemisyjny wodór | Rozwój produkcji i wykorzystanie wodoru niskoemisyjnego i odnawialnego (w ramach realizacji wymagań dyrektywy RED III); działania wspierane finansowaniem z KPO, kontrybuujące do redukcji emisji segmentu Downstream. | Do 2035 roku |

Wybrane dźwignie transformacji własnej działalności12

12 Opracowanie własne na podstawie Strategii ORLEN 2035

Kluczowe działania dekarbonizacyjne Grupy ORLEN do 2035 roku

| Dźwignia | Działanie | Horyzont |

|---|---|---|

| Odnawialne źródła energii (OZE) | Dynamiczny rozwój OZE w Polsce i za granicą, obejmujący projekty wiatrowe (morskie i lądowe) oraz fotowoltaiczne, prowadzące do istotnego wzrostu mocy zainstalowanej i produkcji energii odnawialnej. | Proces ciągły |

| Energetyka gazowa (CCGT) | Rozwój wysokosprawnych jednostek CCGT, umożliwiających odejście od węgla, a w dłuższej perspektywie bilansowanie systemu elektroenergetycznego i integrację rosnącego udziału OZE. | Proces ciągły |

| Magazyny energii (BESS) | Rozwój magazynów energii zwiększających elastyczność systemu elektroenergetycznego i umożliwiających integrację rosnącej produkcji z OZE. | Proces ciągły |

| Zrównoważony transport | Zwiększanie udziału energii odnawialnej w koszyku paliw poprzez rozwój biopaliw (m.in. HVO) oraz wykorzystanie energii elektrycznej ze źródeł nisko i zeroemisyjnych. | Proces ciągły |

| Elektromobilność | Rozwój sieci punktów ładowania pojazdów elektrycznych, wspierający redukcję emisji w transporcie i wzrost wykorzystania energii zeroemisyjnej. | Proces ciągły |

| Biogaz i biometan | Uruchomienie pilotażowej biometanowni oraz systematyczne zwiększanie wolumenów zabezpieczonego biometanu. W długim terminie: dekarbonizacja łańcucha wartości poprzez zastosowanie biogazu/biometanu w transporcie i operacjach własnych. | Pilotaż do 2030 roku.; wzrost wolumenów do 2035 roku |

| Małe reaktory modułowe (SMR) | Przygotowanie i rozwój projektów SMR jako stabilnego, zeroemisyjnego źródła energii wspierającego długoterminową dekarbonizację. | Do 2035 roku |

| Wychwyt, składowanie i utylizacja dwutlenku węgla (CCUS) | Rozwój sekwestracji CO₂ w ramach usług Carbon Management, umożliwiających składowanie CO₂ dla podmiotów zewnętrznych, zgodnie z kierunkami Net Zero Industry Act. | Do 2035 roku |

Finansowanie transformacji

Planowane nakłady inwestycyjne zakładane w ramach Strategii ORLEN do 2035 roku przyczynią się do realizacji ORLEN Transition Plan. Grupa ORLEN zakłada, że kumulacyjne wydatki inwestycyjne i na fuzje i przejęcia (M&A) w latach 2025-2035 wyniosą 350-380 mld PLN. Wartość tych nakładów inwestycyjnych obejmuję zarówno inwestycje rozwojowe, jak i nakłady na utrzymanie istniejących aktywów.13

Około 40% tych nakładów będzie alokowana na inwestycje niskoemisyjne (Low-carbon), dzięki którym powstanie zrównoważone portfolio produktów. Inwestycje te wspierają realizację planu transformacji.

13 Grupa ORLEN jest wykluczona na podstawie art. 12 Rozporządzenia delegowanego Komisji (UE) 2020/1818 z dnia 17 lipca 2020 roku uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/1011 w odniesieniu do minimalnych norm dotyczących unijnych wskaźników referencyjnych transformacji klimatycznej i unijnych wskaźników referencyjnych dostosowanych do porozumienia paryskiego.

Podział nakładów inwestycyjnych do 2035 roku14

14 Źródło: ORLEN Transition Plan

Wydatki inwestycyjne ponoszone na rozwój działalności niskoemisyjnych w części pokrywają się z wydatkami raportowanymi zgodnie z Taksonomią UE. Poniżej przedstawiono działalności Grupy ORLEN, w tym niskoemisyjne wraz z odniesieniem do działań kwalifikowalnych do Taksonomii UE wspierających realizację ORLEN Transition Plan, oraz działalności związane z ropą, gazem i węglem zgodnie z definicją z CSRD.

Podział nakładów inwestycyjnych wg kluczowych działalności ORLEN i klasyfikacji Taksonomii oraz kodów NACE dla działalności związanej z ropą, gazem i węglem

| Segment | Działalnośc Grupy ORLEN | Taksonomia | Ropa, Gaz i Węgiel (wg kodów NACE) |

|---|---|---|---|

| CCUS | - | - | |

| Upstream & Supply | Wydobycie i poszkukiwanie ropy i gazu | - | B.05, B.06, B.09 Ograniczone do ropy naftowej (26% łącznego wydobycia w 2025 r.) |

| Obrót hurtowy gazem i ropą | - | - | |

| Produckja i obrót rafineiryjny | - | C.19, G46.71 | |

| Produkcja i obrót petrochemiczny | - | - | |

| Biopaliwa i biogaz | CCM 4.13 | - | |

| Downstream | Odnawialny i niskoemisyjny wodór | CCM 3.10, CCM 6.15 | - |

| Recykling chemiczny i mechaniczny | CE 2.7 | - | |

| Efektywność energetyczna | CCM 4.25 | - | |

| Energetyka zawodowa (w tym rozwój CCGT) | CCM 4.29 | D.35.1 | |

| Energy | Energetyka wiatowa offshore (w tym nakłady nieskonsolidowane) | CCM 4.3 | - |

| Energetyka wiatorwa lądowa i fotowoltaiczna | CCM 4.1, CCM 4.3, CCM 4.16, CCM 7.6 | - | |

| Transformacja aktywów ciepłowniczych | CCM 4.11, CCM 4.15, CCM 4.16, CCM 4.20, CCM 4.24, CCM 4.25, CCM 4.30, CCM 4.31 |

D.35.3 Ograniczone do węgla

(59% łącznej produkcji w ciepłownictwie w 2025 r.) | |

| Małe reaktory modułowe SMR | - | - | |

| Magazyny energii | CCM 4.10 | - | |

| Dystrybucja energeii elektrycznej | CCM 4.9 | - | |

| Handel energią elektrcyzną | - | - | |

| Usługi enegretyczne | - | - | |

| Dystrybucja gazu | - | - | |

| Detal paliwowy | - | - | |

| Consumers & Prodcuts | Elektromobilność | CCM 6.15 | - |

| Detal energii i gazu | - | - | |

| Detal pozapaliwowy | - | - |

Pozostałe 60% nakładów inwestycyjnych dotyczy w większości rozwoju działalności związanej z gazem ziemnym, obejmując jego wydobycie, import, oraz wykorzystanie w energetyce, a także utrzymania i modernizacji produkcji petrochemicznej i rafineryjnej, w tym realizacji projektu Nowa Chemia. Część nakładów stanowi ponadto inwestycje utrzymaniowe w ramach istniejących aktywów we wszystkich segmentach biznesowych.

Rozwój energetyki gazowej (wysokosprawne jednostki CCGT) nie został wliczony do kategorii inwestycji niskoemisyjnych (Low-Carbon) w zaprezentowanym na Schemacie 17 podziale skumulowanych nakładów inwestycyjnych 2025-2035. Niemniej jednak rozwój wysokosprawnych jednostek CCGT wpływa na redukcję wskaźnik intensywności emisji w energetyce (kgCO2e/MWh) oraz wskaźnik Net Carbon Intensity (NCI – gCO2e//MJ). Ponadto inwestycje te kwalifikują się do Taksonomii UE - CCM 4.29 „Produkcja energii elektrycznej z gazowych paliw kopalnych”.

Jednocześnie część inwestycji wliczonych do kategorii inwestycji niskoemisyjnych (Low-Carbon) w zaprezentowanym na Schemacie 18 podziale skumulowanych nakładów inwestycyjnych 20252035 nie jest uwzględniana w kalkulacji wskaźnika KPI Capex Taksonomii UE. Dotyczy to nakładów inwestycyjnych realizowanych w ramach joint ventures, w szczególności w obszarze rozwoju morskiej energetyki wiatrowej (offshore), a także innych działalności wspierających transformację energetyczną, takich jak rozwój technologii CCUS czy inicjatywy służące redukcji emisji bezpośrednich z aktywów w segmentach Upstream & Supply oraz Downstream, w tym poprawa efektywności energetycznej i redukcja emisji metanu.

W celu zapewnienia minimalizacji ryzyk związanych z efektywnym zarządzaniem kapitałem inwestycyjnym – w tym ryzykiem potencjalnie zamrożonych emisji – Grupa ORLEN przyjęła minimalne stopy zwrotu z inwestycji dostosowane do poszczególnych typów projektów.

Minimalne wymagane stopy zwrotów z inwestycji

Zróżnicowanie stóp zwrotu wynika m.in. z przewidywanego wpływu projektów na emisje. Najkorzystniejsze warunki w ocenie efektywności ekonomicznej otrzymują inwestycje redukujące emisje, podczas gdy projekty zwiększające emisje są obarczone wyższymi wymaganiami rentowności.

Podział nakładów inwestycyjnych w 2025 roku [mld PLN / %]15

15 Wykres prezentuje łącznie wszystkie nakłady inwestycyjne: skonsolidowane i nieskonsolidowane poniesione przez Grupę ORLEN w 2025 roku.

W okresie sprawozdawczym nakłady inwestycyjne poniesione w odniesieniu do działalności związanej z ropą naftową i węglem wyglądały następująco:

Nakłady inwestycyjne związane z ropą, gazem i węglem [mln PLN]

| Wyszczególnienie | Segment Grupy ORLEN | Działalność – kod NACE | Utrzymaniowe | Rozwojowe i M&A |

|---|---|---|---|---|

| Ropa | Upstream & Supply | B.05, B.06, B.09 | 274 | 1 704 |

| Downstream |

C19

G46.71 |

1 666

559 |

1 147

165 | |

| Gaz | Energy | D35.1 | 663 | 887 |

| Węgiel | Energy | D35.3 | 390 | - |

| Razem | 3 552 | 3 903 |

Sumarycznie Grupa ORLEN w 2025 roku poniosła 7 455 mln PLN wydatków inwestycyjnych związanych z ropą, gazem i węglem, z czego 52% miało charakter rozwojowy, a pozostała część dotyczyła utrzymania. Wśród projektów rozwojowych największa część nakładów inwestycyjnych dotyczyła rafinacji, rozwoju energetyki gazowej oraz wydobycia ropy naftowej.

W zakresie działalności związanej z wydobyciem przyjęto, zgodnie z kodami NACE, że obejmuje ona działalność wydobycia ropy naftowej. Przyjęto, że nakłady inwestycyjne związane z wydobyciem ropy oraz usługami towarzyszącymi zostały alokowane proporcjonalnie do udziału wydobycia ropy naftowej w wydobyciu ogółem (tj. ropa i gaz) w 2025 roku, który wyniósł 26%. Pozostała część nakładów inwestycyjnych związanych z ropą naftową dotyczy działalności rafineryjnej oraz hurtowego handlu ropą i paliwami ropopochodnymi. W przypadku gazu zaraportowano inwestycje związane z rozwojem energetyki gazowej, w szczególności budową i rozwojem jednostek CCGT. Natomiast w zakresie działalności związanej z węglem zaraportowano nakłady inwestycyjne o charakterze utrzymaniowym, poniesione w ramach utrzymania działalności ciepłowniczej, alokowane proporcjonalnie do udziału energii wytworzonej z węgla w 2025 roku, która wyniosła 59% w stosunku do całej energii wytworzonej w ciepłownictwie w spółkach skonsolidowanych.

W 2025 roku poniesiono znaczące wydatki inwestycje w zakresie działalności niskoemisyjnych wspierających realizację założeń strategicznych Grupy ORLEN i ORLEN Transition Plan. W szczególności poniesiono następujące wydatki:

Nakłady inwestycyjne związane z rozwojem działalności niskoemisyjnych [mln PLN]

| Działalność | Utrzymaniowe | Rozwojowe i M&A | |

|---|---|---|---|

| CCUS | Upstream & Supply | - | 1 |

| Biopaliwa i biogaz | 23 | 696 | |

| Odnawialny i niskoemisyjny wodór | Downstream | 0 | 125 |

| Recykling chemiczny i mechaniczny | - | 16 | |

| Efektywność energetyczna | - | 45 | |

| Energetyka odnawialna | 246 | 4 454 | |

| Transformacja ciepłownictwa | Energy | 267 | 454 |

| Dystrybucja energii elektrycznej | 165 | 3 075 | |

| Elektromobilność | Consumers & Products | 1 | 116 |

| Razem | 702 | 8 982 |

W 2025 roku Grupa ORLEN przeznaczyła 9 683 mln PLN na działalności niskoemisyjne, z czego 93% mln PLN zostało alokowane na projekty rozwojowe. Największa część środków została skierowana na rozwój energetyki odnawialnej, obejmujący również nakłady na projekty realizowane w ramach joint ventures (m.in. Baltic Power), a także na dystrybucję energii elektrycznej.

W ramach nakładów inwestycyjnych poniesionych w 2025 roku na działalności niskoemisyjne wspierające realizację założeń strategicznych Grupy ORLEN i ORLEN Transition Plan 3 446 mln PLN dotyczyło działalności zgodnych z Taksonomią.

W ramach przejściowych nakładów inwestycyjnych poniesiono istotne wydatki na rozwój energetyki gazowej – łącznie 1 066 mln PLN, z czego 1 044 mln PLN stanowiły nakłady na projekty rozwojowe. Działalność ta jest ważnym elementem realizacji planu transformacji Grupy; jednak zgodnie z podziałem zaprezentowanym w ORLEN Transition Plan nie została ona zaklasyfikowana jako niskoemisyjna i jest ujmowana w kategorii nakładów inwestycyjnych związanych z ropą, gazem i węglem.

Pozostałe przejściowe nakłady inwestycyjne dotyczą głownie rozwoju produkcji petrochemicznej, wydobycia, obrotu i dystrybucji gazu ziemnego oraz rozwoju usług detalicznych.

Analiza jakościowa zamrożonych emisji

Kalkulacje potencjalnych zamrożonych emisji związanych z kluczowymi aktywami oraz produktami oferowanymi przez Grupę ORLEN opierają się na szacunkach przyszłych emisji gazów cieplarnianych. W długim horyzoncie produkty ropopochodne i gaz ziemny mogą podlegać znaczącym ograniczeniom popytu, co może wpływać na wartość aktywów zaangażowanych w ich wydobycie, przetwarzanie i sprzedaż, a w skrajnych scenariuszach skutkować koniecznością wcześniejszego zakończenia ich eksploatacji i powstaniem tzw. zamrożonych emisji.

Grupa ORLEN identyfikuje ryzyko zamrożonych emisji jako istotne w ramach analizy ryzyk transformacyjnych oraz oceny odporności strategii klimatycznej. Zarządzanie portfelem aktywów uwzględnia to ryzyko, w tym analizę aktywów związanych z produkcją, przetwarzaniem i sprzedażą ropy naftowej oraz gazu ziemnego. Ocenie podlegają zarówno emisje bezpośrednie i pośrednie generowane przez aktywa Grupy (Zakresy 1 i 2), jak i emisje powstające w wyniku użytkowania sprzedanych produktów (Zakres 3). Ryzyko zamrożonych emisji jest systematycznie uwzględniane w procesach planowania strategicznego oraz decyzjach inwestycyjnych.

Emisje w Zakresach 1, 2 i 3 są objęte ścieżką redukcji wynikającą z celów dekarbonizacyjnych Grupy, zgodnie z ORLEN Transition Plan oraz celami łagodzenia zmiany klimatu raportowanymi w ESRS E1-4. Ta ścieżka obejmuje działania dekarbonizacyjne we wszystkich segmentach działalności istotnych pod katem emisyjności: Upstream & Supply, Downstream oraz Energy.

W ramach analizy zamrożonych emisji zidentyfikowano – w Zakresie 1 – obszary w Grupie ORLEN o najwyższym ryzyku, zgodnie z podejściem regulacji CSRD oraz zapisami dotyczącymi działalności związanej z wydobyciem ropy naftowej i jej przerobem w rafinerii, a także z wykorzystaniem gazu i węgla w energetyce.

Kluczowe obszary działalności Grupy ORLEN pod względem emisji w Zakresie 1 oraz emisje z obszarów o najwyższym ryzyku [mln ton CO2e].

Kluczową działalnością segmentu jest rozwój własnego wydobycia gazu ziemnego oraz zabezpieczanie jego dostaw do Polski. ORLEN dąży do zwiększania wydobycia gazu ziemnego, wspierając transformację energetyczną w regionie oraz wzmacniając bezpieczeństwo energetyczne, przy jednoczesnej odpowiedzi na rosnący popyt wynikający z odchodzenia od bardziej emisyjnych paliw kopalnych, w szczególności węgla.

Rozwój wydobycia węglowodorów ciekłych, w tym przede wszystkim ropy naftowej, które w 2025 roku odpowiadało za 26% całkowitego wydobycia Grupy, nie stanowi obecnie kierunku strategicznego i jest proporcjonalnie odpowiedzialnie za stosunkowo małą ilość emisji bezpośrendich.

W związku z powyższym, w obszarze działalności Upstream & Supply Grupa ORLEN nie identyfikuje istotnego ryzyka wystąpienia tzw. zamrożonych emisji w perspektywie do 2035 roku. Wynika to też z faktu, że Grupa ORLEN w ramach własnej działaności kładzie nacisk na minimalizację emisji gazów cieplarnianych, zwłaszcza metanu, poprzez wdrażanie działań operacyjnych ograniczających emisyjność aktywów oraz racjonalne zarządzanie portfelem inwestycyjnym.

W dalszej perspektywie do 2050 roku poziom emisji z działalności wydobywczej będzie w dużej mierze uzależniony od kształtowania się przyszłego popytu na węglowodory, w szczególności na gaz ziemny, co determinuje skalę ryzyka potencjalnych zamrożonych emisji związanych z długoterminowym wykorzystaniem aktywów wydobywczych w scenariuszach przyspieszonej transformacji energetycznej.

Segment Downstream Grupy ORLEN obejmuje działalność rafineryjną, petrochemiczną oraz produkcję nawozów. Istotna emisji w tym segmencie pochodzi ze zintegrowanych zakładów produkcyjnych rafineryjno-petrochemicznych.

W perspektywie do 2035 roku, biorąc pod uwagę prognozy dotyczące popytu na paliwa w transporcie w regionie, stabilny poziom wykorzytsania mocy rafineriynych w Grupie oraz działania podejmowane w celu redukcji emisji z własnej działalności Downstream, Grupa ORLEN – pomimo wysokiego udziału bezpośrednich emisji związanych z działalnością rafineryjną – nie identyfikuje istotnego ryzyka powstawania tzw. zamrożonych emisji w tym segmencie. Zgodnie z przyjętą strategią, emisje z tego segmentu będą ograniczane poprzez działania dekarbonizacyjne, w szczególności poprawę efektywności energetycznej, elektryfikację i wykorzystanie energii niskoemisyjnej oraz wdrażanie technologii wychwytu, wykorzystania i składowania CO₂ (CCUS).

W dalszym horyzoncie, do 2050 roku, poziom emisji z konwencjonalnych procesów rafineryjnych będzie w dużej mierze uzależniony od kształtowania się popytu na paliwa ropopochodne. Jednocześnie emisje związane z produkcją petrochemiczną i nawozową mogą być ograniczane poprzez zastosowanie technologii dekarbonizacyjnych właściwych dla sektorów typu hard to abate, w tym rozwiązań CCUS, elektryfikacji procesów oraz wykorzystania zeroemisyjnego wodoru i jego pochodnych. Oczekuje się również, że przerób ropy naftowej będzie w coraz większym stopniu miał charakter petrochemiczny, przy jednoczesnym ograniczaniu produkcji konwencjonalnych paliw transportowych.

Równolegle Grupa ORLEN wspiera transformację segmentu Downstream poprzez inwestycje w zrównoważony transport i petrochemię, ukierunkowane na zwiększanie elastyczności surowcowej. Rozwój tych obszarów ma na celu redukcję długoterminowego uzależnienia od ropy naftowej jako podstawowego surowca do produkcji paliw transportowych i produktów petrochemicznych i zastępowanie ropy surowcami alternatywnymi, w tym pochodzenia biologicznego i odpadowego.

Emisje w segmencie Energy w Grupie ORLEN są związane z działalnością ciepłowniczą oraz energetyką zawodową. Obszary te opierają się na wykorzystaniu paliw kopalnych – węgla oraz gazu ziemnego – do produkcji energii elektrycznej i ciepła.

W segmencie Energy podejście Grupy ORLEN do zarządzania ryzykiem potencjalnych zamrożonych emisji bezpośrednich opiera się na stopniowym odchodzeniu od wysokoemisyjnych aktywów węglowych oraz rozwoju elastycznych mocy wytwórczych wspierających transformację energetyczną. Zakończenie wykorzystania węgla w elektroenergetyce do końca 2030 roku oraz całkowite odejście od węgla do 2035 roku istotnie ograniczają ryzyko długoterminowego utrzymywania aktywów generujących wysokie emisje gazów cieplarnianych.

Jednocześnie rozwój wysokosprawnych jednostek gazowo‑parowych w krótkim i średnim terminie pełni rolę rozwiązania przejściowego, umożliwiającego odejście od węgla przy zachowaniu bezpieczeństwa i stabilności systemu elektroenergetycznego oraz w ciepłownictwie. Elastyczność tych jednostek oraz ich zdolność do pełnienia funkcji mocy rezerwowych (back‑up capacity) dla dynamicznie rozwijających się odnawialnych źródeł energii ograniczają ryzyko powstawania zamrożonych emisji w średnim horyzoncie.

W dłuższej perspektywie po 2035 roku Grupa ORLEN zakłada możliwość stopniowego ograniczania emisyjności aktywów gazowych poprzez ich adaptację do wykorzystania paliw alternatywnych oraz nisko‑ i zeroemisyjnych nośników energii jak biometan czy wodór, co pozwala zwiększać odporność portfela wytwórczego na długoterminowe scenariusze transformacyjne i dalszą redukcję ryzyka potencjalnie zamrożonych emisji w segmencie Energy.

Emisje w Zakresie 3 Kategorii 11 ze spalania produktów ropopochodnych w 2025 roku [mln ton CO₂e]

W odniesieniu do emisji generowanych na etapie użytkowania produktów, podejście Grupy ORLEN do redukcji emisji realizowane za pomocą wskaźnika Net Carbon Intensity obejmuje emisje gazów cieplarnianych w Zakresach 1, 2 oraz 3, w tym w szczególności emisje związane z użytkowaniem sprzedanych produktów – Zakres 3, Kategoria 11. Emisje te stanowią dominującą część całkowitego bilansu emisyjnego Grupy ORLEN i mają kluczowe znaczenie z perspektywy realizacji długoterminowych celów dekarbonizacyjnych.

Redukcja emisji w Zakresie 3, Kategorii 11, jest wspierana przede wszystkim poprzez stopniowe zmiany w miksie energetycznym i produktowym Grupy ORLEN, w tym rozwój paliw alternatywnych, paliw nisko- i zeroemisyjnych, a także zwiększanie udziału energii odnawialnej oraz niskoemisyjnej w portfelu oferowanych produktów i usług. Działania te mają na celu ograniczanie emisyjności użytkowania produktów w całym okresie ich eksploatacji oraz zmniejszanie ryzyka utrwalenia wysokich poziomów emisji w przyszłości.

Do 2035 roku, biorąc pod uwagę działania podejmowane przez Grupę ORLEN, polegające na utrzymaniu obecnego poziomu produkcji i sprzedaży węglowodorów ciekłych i paliw ropopochodnych zgodnie z zapotrzebowaniem na nie oraz transformacji portfela produktowego w kierunku mniej emisyjnych produktów energetycznych, nie identyfikuje się istotnego ryzyka wystąpienia tzw. zamrożonych emisji związanych z użytkowaniem sprzedanych produktów.

Jednocześnie w długiej perspektywie tempo oraz skala redukcji emisji w Zakresie 3, Kategorii 11, pozostają w istotnym stopniu uzależnione od zdolności Grupy ORLEN do elastycznego dostosowywania portfela produktowego do ewoluującego popytu rynkowego, zmian zachowań konsumentów oraz ram regulacyjnych. Czynniki te wpływają na tempo absorpcji nisko- i zeroemisyjnych rozwiązań przez rynek, a tym samym determinują możliwości dalszego ograniczania emisji związanych z użytkowaniem sprzedanych produktów w średnio- i długoterminowej perspektywie.

Istotne wpływy, ryzyka i szanse oraz ich wzajemne związki ze strategią i z modelem biznesowym [E1.SBM-3]

Strategia ORLEN do 2035 roku oraz powiązany z nią ORLEN Transition Plan stanowią odpowiedź Grupy ORLEN na kluczowe wyzwania związane z transformacją energetyczną, w tym presję regulacyjną, zmiany struktury popytu oraz konieczność ograniczania emisji gazów cieplarnianych w całym łańcuchu wartości. Dokumenty te wyznaczają kierunki rozwoju i alokacji kapitału, umożliwiając stopniowe zwiększanie odporności modelu biznesowego przy jednoczesnym zapewnieniu bezpieczeństwa energetycznego i konkurencyjności Grupy w zmiennym otoczeniu rynkowym.

Analiza scenariuszowa

W celu zwiększenia odporności organizacji na zmienność otoczenia Grupa ORLEN wdrożyła analizę scenariuszową jako integralny element średnio‑ i długoterminowego planowania strategicznego. Stanowi ona narzędzie wspierające podejmowanie decyzji strategicznych, optymalizację portfela projektów w warunkach niepewności oraz systematycznej aktualizacji założeń makroekonomicznych. Analiza ta obejmuje trzy zróżnicowane scenariusze makroekonomiczne – bazowy, przyspieszonej oraz opóźnionej transformacji – różniące się m.in. tempem wzrostu cen emisji i odpowiadające alternatywnym ścieżkom zużycia energii.

Dodatkowo, na potrzeby oceny ryzyk klimatycznych opisanych w części ESRS2 IRO-1, uwzględniono scenariusz zgodny z założeniami Porozumienia Paryskiego – niskoemisyjny scenariusz SSP1-1.9, odpowiadający ścieżce ograniczenia wzrostu średniej temperatury globalnej do poziomu 1,5°C oraz scenariusz wysokoemisyjny SSP5-8,5 uwzględniony na potrzebę analizy ryzyk fizycznych.

Analiza scenariuszowa bazuje na scenariuszach sektorowych, umożliwiające ocenę ekspozycji aktywów i działalności Grupy ORLEN na ryzyka transformacyjne przy zróżnicowanym i realistycznym tempie dekarbonizacji gospodarki w regionie i w krajach, w których Grupa ORLEN prowadzi działalność. Grupa stosuje scenariusz bazowy uwzględniający obecne polityki analogiczne do publicznych scenariuszy KPEiK WEM (with existing measures) czy IEA STEPS (Stated Policies Scenario) wykorzystywany jako punkt odniesienia w procesie definiowania strategii16 oraz w kalkulacji i ujmowaniu kosztów w sprawozdawczości finansowej, jednocześnie wykorzystując analizę scenariuszową do oceny wpływu ryzyk i szans klimatycznych na działalność, strategię oraz długoterminową odporność modelu biznesowego.

W analizach uwzględniono elementy przyspieszonej transformacji energetycznej, wynikające z regulacji oraz instrumentów znajdujących się na etapie implementacji, jak również możliwość opóźnionej transformacji energetycznej, zakładającej wolniejsze tempo wdrażania polityk klimatycznych oraz ograniczoną skuteczność mechanizmów regulacyjnych.

Wyniki analiz długoterminowego rozwoju kluczowych aktywów Grupy ORLEN wskazują, że w perspektywie średnioterminowej do 2035 roku tempo transformacji energetycznej w Europie

Środkowej umożliwia Grupie ORLEN wzmacnianie konkurencyjności poprzez realizację ogłoszonej Strategii ORLEN do 2035 roku oraz założeń ORLEN Transition Plan. Ponadto, wnioski z opracowanych Planów Neutralności Klimatycznej17 dla wybranych aktywów zostały wykorzystane i włączone jako integralny element Strategii ORLEN do 2035 oraz ORLEN Transition Plan.

Jednocześnie w horyzoncie 2050 roku utrzymuje się niepewność dotycząca wyboru niektórych technologii dekarbonizacyjnych, których opłacalność będzie zależna zarówno od możliwości ich skalowania, jak i – w jeszcze większym stopniu – od dostępności oraz stabilności regulacyjnych mechanizmów wsparcia. Dotychczasowe długoterminowe analizy wskazują, że w latach 2036–2050 otoczenie makroekonomiczne będzie charakteryzować się wysokim poziomem niepewności w zakresie prognozowanego popytu i podaży, cen surowców oraz kształtu regulacji i instrumentów wsparcia, w zależności od przyjętych założeń scenariuszowych.

16 Szczegółowe założenia wykorzystane przez ORLEN w planowaniu strategicznym są opisane w Strategii 2035 i ORLEN Transition Plan.

17 Plany przygotowane w związku z Dyrektywą Parlamentu Europejskiego i Rady (UE) 2023/959 z dnia 10 maja 2023 r. zmieniająca dyrektywę 2003/87/WE ustanawiającą system handlu przydziałami emisji gazów cieplarnianych w Unii oraz decyzję (UE) 2015/1814 w sprawie ustanowienia i funkcjonowania rezerwy stabilności rynkowej dla unijnego systemu handlu uprawnieniami do emisji gazów cieplarnianych.

Wyniki tych analiz wskazują na konieczność systematycznej aktualizacji założeń strategicznych, uwzględniającej najnowsze trendy w zakresie rozwoju technologii, bodźców regulacyjnych oraz możliwości inwestycyjnych. Od dalszego rozwoju otoczenia oraz zmian rynkowych i regulacyjnych będą zależeć decyzje dotyczące kierunków rozwoju Grupy ORLEN oraz tempo realizacji ścieżki prowadzącej do osiągnięcia neutralności klimatycznej.

Kluczowe scenariusze wykorzystywane przez ORLEN w analizie ryzyk i szans klimatycznych oraz w planowaniu strategicznym i finansowym

| Funkcja | Nazwa scenariusza | Źródło | Horyzont czasowy scenariusza | Wzrost globalnej temperatury globalnej do 2100 roku | Kluczowe założenia | Sktuki na ORLEN |

|---|---|---|---|---|---|---|

| Analiza ryzyk i szans przejścia | SSP1-1,9 | IPCC AR6 | 2100 | ~1,5 | Globalny rozwój oparty na zasadach zrównoważonego rozwoju, silnej współpracy międzynarodowej i skutecznych politykach klimatycznych. Emisje gazów cieplarnianych szybko maleją, a globalna neutralność klimatyczna zostaje osiągnięta około 2050 roku, po czym pojawiają się emisje ujemne. | Pełna zbieżność z celami porozumienia paryskiego oraz długoterminowym celem neutralności klimatycznej do 2050 r., wiążąca się jednak z wysokimi kosztami oraz ryzykiem utraty konkurencyjności wynikającymi z szybkiego zaostrzania regulacji klimatycznych i gwałtownego odchodzenia od paliw kopalnych, co zwiększa ryzyko wystąpienia aktywów osieroconych (stranded assets). |

| Ewolucja otoczenia makroekonomicznego, planowanie strategiczne i inwestycyjne |

Przyspieszona transformacja

Scenariusz bazowy Opóźniona transformacja | Własne opracowanie na podstawie scenariuszy sektorowych | 2060 |

~1,9

~2,5 ~3,2 |

Szybki postęp technologiczny, silna współpraca międzynarodową oraz wczesne i skuteczne wdrożenie ambitnych polityk klimatycznych. Następuje

przyspieszona dekarbonizacja systemów energetycznych i przemysłu, wspierana innowacjami, wysoką efektywnością energetyczną i znacznym wzrostem

udziału OZE. Neutralność klimatyczna zostaje osiągnięta po 2050 roku.

Ścieżka rozwoju jest oparta na obecnie obowiązujących politykach i deklarowanych zobowiązaniach, bez dodatkowego, istotnego ich zaostrzenia. Redukcja emisji następuje stopniowo, jednak tempo transformacji jest niewystarczające do realizacji celów Porozumienia Paryskiego i ograniczenia globalnego ocieplenia do poniżej 2 stopni. Opóźnione i nieskoordynowane działania na rzecz redukcji emisji, przy jednoczesnym rosnącym nacisku na adaptację do skutków zmiany klimatu, a nie ich zapobieganie. Emisje pozostają wysokie przez znaczną część XXI wieku, a transformacja ma charakter gwałtowny i reaktywny. |

Narastające koszty regulacyjne są częściowo mitygowane inwestycjami w nowe linie biznesowe oraz dekarbonizację, możliwymi dzięki postępowi

technologicznemu, co zabezpiecza długoterminową konkurencyjność Grupy w niskoemisyjnym sektorze energetycznym i zwiększa zbieżność działalności

ORLENU z założeniami porozumienia paryskiego.

Pełna spójność ze Strategią ORLEN 2035 oraz Planem Transformacji umożliwia realizację kluczowych KPI, a także stopniowe dostosowywanie portfela aktywów, wraz z odpowiednim przygotowaniem organizacyjnym i technologicznym do pogłębionej transformacji, umożliwjącą długoterminową zgodność tempa redukcji emisji z celami porozumienia paryskiego. Krótkookresowa stabilizacja przychodów w segmentach tradycyjnych oraz ograniczenie kosztów regulacyjnych, skutkująca niepewnością co do opłacalności inwestycji w działalność niskoemisyjną oraz oddaleniem się od dowożenia celów dekarbonizacji i realizacji założeń porozumienia paryskiego. |

| Analiza ryzyk fizycznych | SSP5- 8.5 | IPCC AR6 | 2100 | ~4,4 | Szybki wzrost gospodarczy i wysokie zapotrzebowanie na energię, z dominującą rolą paliw kopalnych i brakiem skutecznych globalnych polityk klimatycznych. Emisje gazów cieplarnianych rosną przez cały XXI wiek, bez osiągnięcia neutralności klimatycznej. Wysokie koszty przystosowania się do zmiany klimatu ze względu na materializację ryzyk fizycznych. | Ograniczone długoterminowe szanse strategiczne wynikające z procesu transformacji energetycznej, co utrudnia realizację Planu Transformacji oraz wiąże się z wzrastającą ekspozycją Grupy na fizyczne skutki zmiany klimatu i koszty z nimi związane. |

Opis procesów identyfikacji oceny związanych z klimatem istotnych ryzyk i szans [E1.IRO-1]

Podsumowanie analizy podwójnej istotności w zakresie zmiany klimatu [E1.IRO-1]

| Segment | Obszar | Region geograficzny |

E1 Nazwa ryzyka, szansy, wpływu |

Wpływ (I)

Ryzyko (R) Szansa (O) |

Pozytywny (+)

Negatywny (-) |

Rzeczywisty (R)

Potencjalny (P) |

Łańcuch wartości

Organizacja (O) Downstream (D) Upstream (U) |

|---|---|---|---|---|---|---|---|

|

Upstream & Supply,

Downstream, Energy, Consumer & Products, Funkcje korporacyjne |

Rafineria;

Wydobycie; Energetyka; Petrochemia; Gaz; Detal; Funkcje korporacyjne | Europa | Przystosowanie się do zmiany klimatu Koszty związane z wdrażaniem działań zapobiegawczych i adaptacyjnych do zmiany klimatu (zdarzenia i zjawiska pogodowe wpływające na funkcjonowanie działalności biznesowej). | R | O | ||

| Łagodzenie zmiany klimatu Zapewnienie bezpieczeństwa energetycznego i sprawiedliwa transformacja | I | + | R,P | O,D | |||

| Emisje gazów cieplarnianych | I | - | R,P | O,D,U | |||

| Rozwój działalności w nowych segmentach/liniach biznesowych wraz z ofertą produktów i usług nisko- i zeroemisyjnych | O | O,D,U | |||||

| Rosnące koszty wdrażania rozwiązań wspierających redukcję emisji gazów cieplarnianych i inwestycji w nisko- i zeroemisyjne źródła energii | R | O,D,U | |||||

| Zwiększone koszty związane z niepełnym dostosowaniem do regulacji dotyczących działań na rzecz łagodzenia zmiany klimatu | R | O,D,U | |||||

| Europa | Energia Energochłonny profil działalności | I | - | R,P | O,D,U | ||

| Optymalizacja kosztów poprzez zmniejszenie zużycia energii i poprawę efektywności energetycznej | O | O,D,U |

| krótko-terminowa | średnio-terminowa | długo-terminowa | |||||

|---|---|---|---|---|---|---|---|

| Przystosowanie się do zmiany klimatu | R | ✔ | ✔ | ||||

| Łagodzenie zmiany klimatu |

O R |

✔

✔ |

✔

✔ |

✔

✔ | |||

| Energia |

R O |

✔

✔ |

✔

✔ |

Proces identyfikacji i oceny istotnych wpływów, ryzyk i szans związanych z klimatem stanowi integralny element planowania strategicznego Grupy ORLEN. W jego ramach prowadzone są analizy umożliwiające ocenę potencjalnych ryzyk oraz szans wynikających z wdrażania polityk, regulacji i mechanizmów wspierających przyspieszone przechodzenie na gospodarkę nisko i zeroemisyjną, zgodnie z założeniami Europejskiego Zielonego Ładu oraz porozumienia paryskiego.

Wpływ

Grupa ORLEN, ze względu na energochłonny charakter prowadzonej działalności, w istotny sposób oddziałuje na klimat. Oddziaływanie to wynika zarówno ze znaczących emisji gazów cieplarnianych generowanych w ramach własnych operacji, jak i z emisji powstających w łańcuchu wartości ujawnionych e sekcji E1-6.

Ze względu na strukturę modelu biznesowego zdecydowana większość emisji Grupy ORLEN powstaje poza jej bezpośrednią działalnością operacyjną i jest klasyfikowana w Zakresie 3. W związku z tym Grupa ORLEN koncentruje swoje działania nie tylko na redukcji emisji w Zakresach 1 i 2, lecz realizuje również działania ukierunkowane na ograniczanie emisji w łańcuchu wartości, poprzez zmianę struktury działalności oraz rozwój nisko i zeroemisyjnych źródeł energii, umożliwiające stopniowe zwiększanie odporności modelu biznesowego przy jednoczesnym zapewnieniu bezpieczeństwa energetycznego, sprawiedliwej transformacji oraz konkurencyjności Grupy, zgodnie z podejściem opisanym w sekcji E1-1.

Ryzyka i szanse

W ramach działalności Grupy ORLEN zidentyfikowano ryzyka fizyczne wynikające ze zmiany klimatu, które mogą wpływać na ciągłość operacyjną, wyniki finansowe oraz jakość świadczonych usług. Ryzyka te są uwzględniane w działaniach Grupy w zakresie przystosowania się do zmiany klimatu i zostały opisane szczegółowo w sekcji poniżej.

Identyfikacja ryzyk i szans przejścia, dotyczących łagodzenia zmiany klimatu i energii, opiera się na zestawie kluczowych wskaźników określających poziom narażenia działalności Grupy ORLEN na ryzyka związane z transformacją energetyczną, a także umożliwiających identyfikację szans wynikających z przejścia na gospodarkę nisko i zeroemisyjną. Czynniki te stanowią podstawę dalszej analizy istotnych wpływów, ryzyk i szans (IRO) oraz są wykorzystywane w procesach decyzyjnych, w tym przy definiowaniu kierunków strategicznych i działań dekarbonizacyjnych Grupy ORLEN.

Analiza ryzyk i szans klimatycznych została przeprowadzona zgodnie z rekomendacjami Task Force on Climate-related Financial Disclosures (TCFD) i obejmowała identyfikację, klasyfikację oraz ocenę ryzyk i szans fizycznych oraz transformacyjnych w krótkim, średnim i długim horyzoncie czasowym.

W odpowiedzi na zidentyfikowane ryzyka fizyczne Grupa ORLEN wdraża rozwiązania adaptacyjne mające na celu zapobieganie oraz ograniczanie potencjalnych negatywnych skutków ekstremalnych zjawisk pogodowych, takich jak długotrwałe susze, fale upałów, intensywne opady czy burze. Działania te są szczególnie istotne w przypadku materializacji scenariuszy klimatycznych zakładających wysoki poziom emisji, w szczególności scenariusza wysokoemisyjnego SSP5-8,5, który zakłada średni globalny wzrost temperatury powietrza o około 4,4°C i wiąże się z nasileniem zarówno gwałtownych, jak i chronicznych zjawisk pogodowych w lokalizacjach, w których Grupa ORLEN prowadzi działalność i posiada aktywa.

W kontekście kluczowych inwestycji, takich jak Baltic Power oraz Nowa Chemia, przeprowadzono dedykowane analizy ryzyk klimatycznych, w tym ryzyk fizycznych, obejmujące ocenę ich potencjalnej materializacji również w scenariuszu wysokoemisyjnym SSP5-8,5.

Istotne ryzyka fizyczne związane ze zmianą klimatu

| IRO | Rodzaj ryzyka | Ryzyko klimatyczne | Kluczowy wpływ | Dotknięte aktywa / segmenty Grupy ORLEN | Działania adaptacyjne / środki zaradcze | Horyzont |

|---|---|---|---|---|---|---|

| Wdrażanie działań zapobiegawczych i adaptacyjnych do zmiany klimatu | Gwałtowne (acute) | Ekstremalne temperatury (fale upałów, mrozy) | Zakłócenia ciągłości operacyjnej, spadek efektywności i trwałości infrastruktury, wzrost kosztów awarii, ubezpieczeń i kar | Infrastruktura energetyczna i oświetleniowa (w tym Grupy Energa), aktywa wytwórcze, sieci dystrybucyjne, instalacje przemysłowe | Modernizacja infrastruktury i materiałów odpornych na skrajne temperatury; wzmocnienie planów utrzymaniowych i prewencyjnych; dostosowanie parametrów eksploatacyjnych; monitoring temperatur i obciążeń | Krótko i średnioterminowy |

| Gwałtowne (acute) | Wiatry huraganowe, burze | Awarie sieci dystrybucyjnej, uszkodzenia infrastruktury liniowej i konstrukcji wsporczych, wydłużone przerwy w dostawach energii, wzrost kosztów operacyjnych | Sieci dystrybucyjne i przesyłowe (Energa-Operator), infrastruktura energetyczna i przemysłowa | Wzmocnienie konstrukcji i zabezpieczenia liniowe; zwiększenie zakresu wycinki i pielęgnacji zieleni w pasach technicznych; automatyzacja i sekcjonowanie sieci; plany reagowania kryzysowego | Krótko i średnioterminowy | |

| Gwałtowne (acute) | Intensywne opady i powodzie | Zalania obiektów, przerwy w pracy instalacji, szkody materialne, ryzyko przerw w dostawach energii i paliw | Aktywa wytwórcze, rafineryjne i petrochemiczne, infrastruktura dystrybucyjna | Modernizacja systemów odwodnienia; podwyższanie i zabezpieczanie newralgicznych elementów; bariery przeciwpowodziowe; plany ciągłości działania (BCP) | Krótko i średnioterminowy | |

| Chroniczne (chronic) | Wzrost średniej temperatury powietrza | Skrócenie sezonu grzewczego, spadek produkcji i sprzedaży ciepła, zmiana profilu popytu. | Aktywa ciepłownicze i energetyczne, sprzedaż ciepła | Dywersyfikacja miksu technologii (elektryfikacja, OZE); poprawa efektywności; rozwój elastycznych źródeł i usług; dostosowanie modeli biznesowych | Średnio i długoterminowy | |

| Chroniczne (chronic) | Wzrost średniej temperatury powietrza | Obniżenie produktywności pracy, wpływ na zdrowie pracowników | Cała Grupa ORLEN | Dostosowanie warunków pracy - odzież ochronna, zmienne godziny pracy, dostęp do wody i schronienia przed słońcem | Średnio i długoterminowy | |

| Chroniczne (chronic) | Susza hydrologiczna | Ograniczona dostępność wody chłodzącej, spadek mocy i produkcji energii, obniżenie przychodów | Elektrownie z otwartym układem chłodzenia, aktywa energetyczne | Optymalizacja i modernizacja układów chłodzenia; zwiększenie efektywności wodnej; alternatywne źródła chłodzenia; planowanie pracy aktywów | Średnio i długoterminowy | |

| Chroniczne (chronic) | Długoterminowe zmiany warunków klimatycznych | Konieczność dostosowań technologicznych i inwestycyjnych, wzrost kosztów adaptacji | Kluczowe aktywa we wszystkich segmentach: Upstream & Supply, Downstream, Energy | Programy adaptacyjne dla kluczowych aktywów; uwzględnianie ryzyk klimatycznych w CAPEX; analizy scenariuszowe; aktualizacja standardów projektowych | Długoterminowy |

Ze względu na charakter działalności Grupy ORLEN największy wpływ na zmianę klimatu mają ryzyka i szanse przejścia związane z transformacją energetyczną, czyli z łagodzeniem zmiany klimatu i energią. Odpowiedzią na te ryzyka i szanse jest Strategia ORLEN do 2035 roku, wynikający z niej ORLEN Transition Plan oraz długoterminowe dążenie do osiągnięcia neutralności emisyjnej do 2050 roku.

Działalność Grupy jest wciąż w znacznym stopniu oparta na wykorzystaniu paliw kopalnych, zatem potencjalnie zamrożone emisje, opisane w sekcji E1-1, mogą utrudnić realizację długoterminowych celów klimatycznych i osiągnięcie neutralności klimatycznej, co wymaga konsekwentnych działań transformacyjnych oraz stopniowej dekarbonizacji portfela aktywów i produktów. W związku z tym, planowanie strategiczne Grupy ORLEN opiera się na ciągłej analizie ryzyk transformacji, przyszłego otoczenia makroekonomicznego, uwarunkowań regulacyjno prawnych, dostępności i rozwoju technologii oraz zmieniających się preferencji konsumentów w perspektywie krótko, średnio i długoterminowej.

Prawdopodobieństwo materializacji ryzyk przejścia związanych ze zmianą klimatu są analizowane w oparciu o scenariusz niskoemisyjny SSP1-1.9, tj. scenariusz zgodny z Porozumieniem paryskim, zakładający przyspieszoną transformację energetyczną prowadzącą do ograniczenia wzrostu średniej globalnej temperatury do poziomu 1,5°C. Materializacja ryzyk i szans przejścia jest ściśle powiązane z dążeniem Unii Europejskiej do neutralności klimatycznej i wpływają na kluczowe aspekty działalności Grupy ORLEN, w tym poziom kosztów emisji gazów cieplarnianych, mechanizmy wsparcia dla odnawialnych źródeł energii oraz ewolucję popytu na paliwa kopalne w regionie.

Poniżej przedstawiono kluczowe ryzyka przejścia zidentyfikowane w odniesieniu do modelu biznesowego Grupy, wraz z ich wpływem na strategię, aktywa oraz perspektywą czasową ich materializacji.

Istotne ryzyka przejścia związane z łagodzeniem zmiany klimatu i energią

| IRO | Typ ryzyka | Ryzyko przejścia | Kluczowy wpływ | Dotknięte aktywa/ segmenty Grupy ORLEN | Działania zaradcze/ dźwignie | Horyzont |

|---|---|---|---|---|---|---|

| Zwiększone koszty związane z niepełnym dostosowaniem się do regulacji dotyczących działań na rzecz łagodzenia zmiany klimatu | Regulacyjno-prawne | Zaostrzenie regulacji klimatycznych (m.in. EU ETS 1, EU ETS 2, RED III) | Wzrost kosztów operacyjnych i compliance, ograniczenie rentowności części aktywów, presja na ceny produktów | Cała Grupa ORLEN | Integracja kosztów emisji w planowaniu finansowym; wewnętrzna cena CO2; inwestycje w nisko i zeroemisyjne technologie | Krótko i średnioterminowy |

| Regulacyjno-prawne | Redukcja darmowych uprawnień do emisji i zmienność cen EUA | Zwiększona ekspozycja na ryzyko cenowe, presja na marże | Aktywa objęte EU ETS (w szczególności Downstream i Energy) | Dywersyfikacja portfela; poprawa efektywności energetycznej; rozwój OZE i CCUS | Krótko i średnioterminowy | |

| Rosnące koszty wdrażania rozwiązań wspierających redukcję emisji gazów cieplarnianych i inwestycji w niskoi zeroemisyjne źródła energii | Technologiczne | Opóźnienia w rozwoju i wdrażaniu technologii dekarbonizacyjnych | Ryzyko nietrafionych inwestycji, wzrost CAPEX, opóźnienie redukcji emisji | Wszystkie segmenty, w szczególności Energy i Downstream | Analizy scenariuszowe; etapowe podejście do inwestycji; partnerstwa technologiczne | Średnio i długoterminowy |

| Technologiczne | Ograniczona dostępność kluczowych technologii i surowców (CCUS, wodór, SMR) | Ryzyko opóźnień projektów, wzrost kosztów | Energy, Downstream, Upstream & Supply | Dywersyfikacja dostawców; rozwój kompetencji wewnętrznych; projekty pilotażowe | Średnio i długoterminowy | |

| Rynkowe | Spadek popytu na paliwa konwencjonalne | Ryzyko obniżenia przychodów, powstawania zamrożonych emisji i aktywów | Downstream, Upstream & Supply, Consumers & Products | Zmiana miksu produktowego; rozwój paliw alternatywnych i energii niskoemisyjnej | Średnio i długoterminowy | |

| Rynkowe | Wzrost konkurencji w segmencie produktów niskoi zeroemisyjnych | Presja na marże, konieczność przyspieszenia inwestycji | Energy, Consumers & Products | Skalowanie OZE; rozwój elektromobilności; innowacje produktowe | Średnio i długoterminowy | |

| Reputacyjne | Ryzyko greenwashingu lub niespełnienia deklarowanych celów klimatycznych | Pogorszenie wizerunku, ograniczony dostęp do finansowania, presja interesariuszy | Cała Grupa ORLEN | Transparentne raportowanie ESRS; powiązanie celów klimatycznych z wynagrodzeniami; monitoring KPI | Krótko i średnioterminowy | |

| Reputacyjne | Stygmatyzacja sektora paliwowo-energetycznego | Trudności w pozyskiwaniu kapitału i talentów | Cała Grupa ORLEN | Dywersyfikacja biznesu; komunikacja strategii transformacji; inwestycje w nowe linie biznesowe | Średnio i średnioterminowy |

Jednocześnie Grupa ORLEN identyfikuje szereg możliwości wynikających z dążenia do ograniczenia zmiany klimatu w zakresie poprawy efektywności energetycznej, wykorzystania mniej emisyjnych źródeł energii, budowy nowej oferty produktów i usług, wchodzenia na nowe rynki oraz zwiększonej odporności dzięki dywersyfikacji biznesu.

Istotne szanse związane z łagodzeniem zmiany klimatu i energią

| IRO | Typ szansy | Opis szansy | Kluczowy wpływ / wartość dla Grupy | Dotknięte segmenty / aktywa | Powiązanie ze strategią i modelem biznesowym | Horyzont |

|---|---|---|---|---|---|---|

| Optymalizacja kosztów poprzez zmniejszanie zużycia energii i poprawę efektywności energetycznej | Operacyjne | Poprawa efektywności energetycznej, elektryfikacja procesów, optymalizacja zużycia energii i surowców. | Trwałe obniżenie kosztów operacyjnych, redukcja emisji w Zakresach 1 i 2, wzrost odporności aktywów. | Upstream & Supply, Downstream, Energy | Wzmocnienie odporności modelu operacyjnego i ograniczenie wpływu kosztów EU ETS. | Średnio i długoterminowy |

| Rozwój działalności w nowych segmentach/liniach biznesowych wraz z ofertą produktów i usług niskoi zeroemisyjnych | Regulacyjno-prawne | Dostęp do instrumentów wsparcia UE (KPO, Fundusz Modernizacyjny, Innovation Fund, mechanizmy RED III, NZIA) dla inwestycji niskoi zeroemisyjnych. | Obniżenie kosztu kapitału, poprawa opłacalności projektów transformacyjnych, zwiększenie skali inwestycji. | Energy, Downstream, Consumers & Products | Wsparcie realizacji Strategii ORLEN do 2035 r. i ORLEN Transition Plan; przyspieszenie rozwoju OZE, wodoru, CCUS, elektromobilności i innych rozwiązań niskoemisyjnych. | Krótko i średnioterminowy |

| Technologiczne | Rozwój i wdrażanie technologii nisko- i zeroemisyjnych (OZE, CCUS, SMR, wodór, magazyny energii). | Wzrost konkurencyjności technologicznej, poprawa efektywności operacyjnej, budowa nowych kompetencji i źródeł przychodu. | Cała Grupa ORLEN | Dywersyfikacja portfela technologii i stopniowe przechodzenie do modelu multienergetycznego. | Średnio i długoterminowy | |

| Rynkowe | Wzrost popytu na energię odnawialną, paliwa alternatywne, usługi Carbon Management i niskoemisyjne rozwiązania dla przemysłu i transportu. | Dywersyfikacja przychodów, rozwój nowych linii biznesowych, ograniczenie ekspozycji na paliwa kopalne. | Cała Grupa ORLEN | Rozszerzenie oferty produktowej zgodnie z kierunkiem transformacji energetycznej i zmianą struktury popytu. | Średnio i długoterminowy | |

| Finansowe | Preferencyjne warunki finansowania (green bonds, sustainability-linked loans) dla działalności zgodnych z Taksonomią UE. | Poprawa dostępu do kapitału, optymalizacja struktury finansowania, wzrost atrakcyjności inwestycyjnej Grupy. | Cała Grupa ORLEN | Integracja celów klimatycznych z alokacją kapitału i decyzjami inwestycyjnymi. | Krótko i średnioterminowy | |

| Reputacyjne | Umocnienie pozycji Grupy ORLEN jako jednego z kluczowych dostawców energii w regionie Europy Środkowej. | Wzrost zaufania interesariuszy, atrakcyjność dla inwestorów, partnerów i pracowników. | Cała Grupa ORLEN | Spójność realizacji strategii klimatycznej, transparentne raportowanie ESRS i realizacja celów dekarbonizacyjnych. | Średnio i długoterminowy |

Polityki związane z łagodzeniem zmiany klimatu i przystosowaniem się do niej [E1-2]

ORLEN Transition Plan jest strategicznym dokumentem przejętym przez Zarząd w 2025 roku określającym podejście Grupy ORLEN do transformacji energetycznej w kierunku osiągnięcia neutralności klimatycznej. Dokument wyjaśnia, w jaki sposób ORLEN odpowiada na zmieniające się uwarunkowania regulacyjne i rynkowe, wspierając proces dekarbonizacji zarówno własnej działalności, jak i szeroko rozumianego otoczenia, poprzez realizację kluczowych projektów transformacyjnych.

ORLEN Transition Plan przedstawia kierunki strategiczne Grupy ORLEN w obliczu globalnych wyzwań sektora. Dokument szczegółowo omawia następujące kluczowe obszary:

- Podejście do transformacji: Strategiczne podejście Grupy ORLEN do transformacji oraz specyfika wyzwań transformacji energetycznej w Europie Środkowej.

- Strategia dekarbonizacji: Planowane cele i inwestycje na rzecz redukcji emisji oraz tworzenia nowych obszarów wzrostu Grupy ORLEN, w tym rozwój energetyki odnawialnej oraz technologii SMR, dywersyfikacja koszyka paliw czy rozwój technologii CCUS.

- Finansowanie transformacji: Długoterminowa strategia alokacji kapitału w Grupie i podejście do finansowania transformacji.

- Sprawiedliwa transformacja: Działania Grupy ORLEN na rzecz zagwarantowania sprawiedliwej społecznie transformacji energetycznej.

- Zarządzanie kwestiami klimatu: Podejście zarządcze do wyzwań klimatycznotransformacyjnych w Grupie oraz climate advocacy.

| Zakres polityki | Tematyka ESRS | Standardy |

|---|---|---|

| Cała Grupa |

E1. Klimat

E5. Wykorzystanie zasobów S1. Zatrudnienie |

EFRAG - Implementation Guidance [draft]

Transition Plan for Climate Change Mitigation TPT (Transition Plan Taskforce) - TPT Oil & Gas Sector Guidance IIGCC - Net Zero Standard for Oil & Gas |

Grupa ORLEN opracowała Politykę klimatyczną, definiującą działania podejmowane w drodze do osiągnięcia neutralności klimatycznej. Polityka klimatyczna została opracowana zgodnie z wytycznymi TCFD (Task Force on Climate related Financial Disclosures), których celem jest ujednolicenie ujawnień dotyczących ryzyk związanych ze zmianą klimatu. Polityka, przyjęta pierwotnie przez Zarząd w 2023 roku, została zaktualizowana i zatwierdzona w 2025 roku.

Polityka klimatyczna opisuje podejście do zarządzania ryzykami i szansami klimatycznymi – w tym w zakresie łagodzenia i adaptacji. Ponadto określa strukturę governance oraz zasady integracji kwestii klimatycznych z procesami decyzyjnymi, w tym poprzez cele premiowe. Dokument zawiera również „Dekalog zarządzania kwestiami klimatu”, czyli zasady Grupy ORLEN w zakresie angażowania się w kwestie regulacyjne, lobbingowe oraz w ramach dialogu społecznego, odnoszących się do redukcji emisji gazów cieplarnianych, wspierania transformacji energetycznej oraz realizacji sprawiedliwej transformacji.

| Zakres polityki | Tematyka ESRS | Standardy |

|---|---|---|

| Cała Grupa | E1. Klimat | TCFD (Task Force on Climate-related Financial Disclosures) |

Strategia Zrównoważonego Rozwoju Grupy ORLEN 2025–2035, opisana szczegółowo w części SBM-1, odpowiada na najważniejsze współczesne wyzwania rynkowe i regulacyjne zdefiniowane dla Grupy ORLEN, obejmujące w szczególności zmianę klimatu, ochronę bioróżnorodności i środowiska naturalnego, relacje społeczne oraz uwarunkowania geopolityczne i gospodarcze. Dokument opiera się na pięciu filarach – Klimat, Środowisko, Pracownicy, Społeczności oraz Zarządzanie. W ramach tych obszarów zdefiniowano cele odnoszące się bezpośrednio do Celów Zrównoważonego Rozwoju ONZ, 10 zasad UN Global Compact oraz unijnych standardów raportowania ESRS. Strategia wspiera tym samym kompleksowe podejście do odpowiedzialnego prowadzenia działalności, a także zapewnia spójne i transparentne raportowanie kwestii zrównoważonego rozwoju, w tym wynikające z dyrektywy CSRD. Strategia, przyjęta pierwotnie przez Zarząd w 2021 roku, została zaktualizowana i zatwierdzona w 2025 roku.

W ramach filaru „Klimat” Strategia Zrównoważonego Rozwoju określa kluczowe cele i priorytety w zakresie ograniczania emisji gazów cieplarnianych w Zakresach 1, 2 i 3, obejmujące redukcję emisji bezwzględnych, poprawę intensywności emisyjnej oraz rozwój nisko i zeroemisyjnych technologii, takich jak odnawialne źródła energii, magazyny energii, wodór, technologie CCUS oraz elektromobilność.

| Zakres polityki | Tematyka ESRS | Standardy |

|---|---|---|

| Cała Grupa | Wszystkie |

Cele zrównoważonego rozwoju ONZ (SDGs)

ESRS (European Sustainability Reporting Standards) |

ORLEN realizuje działania w zakresie łagodzenia zmiany klimatu w oparciu o Politykę Energetyczną ORLEN S.A., która określa zasady zarządzania energią oraz stanowi punkt odniesienia dla inicjatyw ukierunkowanych na poprawę efektywności energetycznej i ograniczanie emisji gazów cieplarnianych. Dokument wspiera realizację Strategii ORLEN do 2035 roku oraz dążenie do neutralności klimatycznej poprzez rozwój nisko i zeroemisyjnych źródeł energii oraz optymalizację procesów energetycznych.

Polityka Energetyczna odwołuje się do Systemu Zarządzania Energią zgodnego z normą ISO 50001, który umożliwia bieżący monitoring zużycia energii, ocenę efektywności energetycznej oraz wyznaczanie celów i działań optymalizacyjnych. System ten stanowi fundament podejścia do zarządzania energią w Grupie i wspiera identyfikację oraz realizację projektów poprawiających efektywność energetyczną.

W ramach Polityki Energetycznej ORLEN zobowiązuje się m.in. do wdrażania innowacyjnych i cyfrowych rozwiązań technologicznych na rzecz zwiększania udziału energii odnawialnej, rozwoju niskoemisyjnych technologii energetycznych oraz promowania postaw prośrodowiskowych. Działania te przyczyniają się do ograniczenia emisji gazów cieplarnianych oraz integrowania kwestii klimatycznych z działalnością operacyjną Spółki.

| Zakres polityki | Tematyka ESRS | Standardy |

|---|---|---|

| ORLEN SA |

E1. Klimat,

E2. Zanieczyszczania, E5. Wykorzystanie zasobów oraz gospodarka o obiegu zamkniętym | Norma ISO 50001 |

Polityka Zintegrowanego Systemu Zarządzania ORLEN S.A. stanowi ramy operacyjne wspierające realizację celów Grupy ORLEN poprzez integrację m.in. kwestii związanych z ochroną środowiska, efektywnością energetyczną oraz ograniczaniem wpływu działalności na klimat z codziennymi procesami zarządczymi i operacyjnymi.

Polityka ta zapewnia spójne podejście do zarządzania emisjami, zużyciem energii oraz ryzykami środowiskowymi, wspierając realizację strategii dekarbonizacji i dążenie do neutralności klimatycznej.

W ramach Zintegrowanego Systemu Zarządzania kwestie klimatyczne są uwzględniane poprzez systematyczny monitoring efektywności środowiskowej i energetycznej, ciągłe doskonalenie procesów, zarządzanie ryzykiem oraz zapewnienie zgodności z obowiązującymi regulacjami i normami, w tym ISO 14001 i ISO 50001.

| Zakres polityki | Tematyka ESRS | Standardy |

|---|---|---|

| ORLEN SA | Wszystkie | ISO 14001 i ISO 50001 |

Za wdrażanie wszystkich wyżej wymienionych polityk odpowiada Zarząd ORLEN S.A.

Działania i zasoby w odniesieniu do polityki klimatycznej [E1-3]

Poniżej przedstawiono działania wdrażane przez Grupę ORLEN do 2025 roku w celu łagodzenia zmiany klimatu oraz ograniczania jej wpływu, wraz z projekcjami do 2030 i 2035 roku.

Zakres ujawnień obejmuje różne działania uwzględniając zarówno realizowane inwestycje, jak i planowane działania wynikające z przyjętych strategii i ORLEN Transition Plan. Działania te obejmują m.in. projekty dekarbonizacyjne własnej działalności oraz inicjatywy ukierunkowane na ograniczanie emisji w łańcuchu wartości, w tym w Zakresie 3.

Realizacja tych działań jest wspierana przez odpowiednie nakłady inwestycyjne opisane w części Finansowanie Transformacji w E-1-1, które stanowią istotny element wiarygodności i wykonalności celów dekarbonizacyjnych Grupy ORLEN.

redukcja emisji metanu stanowi jedną z dźwigni dekarbonizacji działalności wydobywczej w Grupie ORLEN. Wdrażane środki i zobowiązania są projektowane w sposób umożliwiający skuteczne ograniczanie emisji przy jednoczesnym zapewnieniu bezpieczeństwa dostaw oraz efektywności kosztowej, adekwatnej do uzyskiwanych korzyści środowiskowych.

Grupa ORLEN realizuje program działań ukierunkowanych na ograniczenie emisji metanu z działalności wydobywczej i dystrybucyjnej, obejmujący ograniczenie emisji z odpowietrzania oraz redukcję emisji niezorganizowanych. Działania te wpisują się w cel osiągnięcia Near‑Zero Upstream Methane Emissions w ramach operacji wydobywczych będących pod kontrolą operatorską do 2030 roku.

Wdrażane są rozwiązania technologiczne zapewniające 99% skuteczności spalania w pochodniach, w tym modernizacje infrastruktury oraz optymalizacja procesów kriogenicznych i systemów odzysku metanu. Dodatkowo ograniczana jest emisja metanu z gazu odpadowego poprzez innowacyjne zmiany technologiczne, które pozwalają na jego efektywne wykorzystanie zamiast emisji do atmosfery. W zakresie emisji fugitive Grupa ORLEN realizuje systemowe podejście do zarządzania emisjami metanu, obejmujące eliminację syfonowania odwiertów oraz wdrożenie programu LDAR (Leak Detection and Repair). W ramach tych działań przeprowadzono inwentaryzację źródeł emisji metanu, a od 2025 roku są realizowane regularne kampanie wykrywania i naprawy wycieków z wykorzystaniem nowoczesnych metod detekcji. Wyniki pomiarów i działań naprawczych są agregowane w dedykowanym systemie IT wspierającym zarządzanie emisjami metanu, co zapewnia trwałość efektów redukcyjnych oraz wiarygodność realizowanych działań dekarbonizacyjnych.

| Działalność | Zakres emisji | Cele powiązane | Stan wdrożenia | Osiągnięta redukcja | Perspektywa | Oczekiwany efekt |

|---|---|---|---|---|---|---|

| Ograniczenie emisji metanu | Zakres 1 | Oil & Gas NCI | W trakcie | ~ 0,1 mln ton CO2e | 2030 |

~ -0,3 mln ton CO2e Near-Zero Upstream Methane Emissions w ramach operacji wydobywczych będących pod kontrolą operatorską |

W działalności wydobywczej ORLEN eliminuje rutynowe spalanie metanu poprzez jego zagospodarowanie i wykorzystanie w celach energetycznych, m.in. do produkcji energii elektrycznej i ciepła. Działania te wpisują się w cel Zero Routine Flaring w ramach operacji wydobywczych będących pod kontrolą operatorską do 2030 roku.

Ponadto, Grupa ORLEN realizuje działania ukierunkowane na dalszą eliminację rutynowego spalania gazu w pochodniach, które dotychczas było stosowane w przypadkach, gdy gaz o niskiej jakości lub w ograniczonych wolumenach nie mógł być wykorzystany w sposób gospodarczo uzasadniony. W ramach tych działań gaz odpadowy jest oczyszczany, sprężany i transportowany w celu jego wprowadzenia na rynek, wykorzystania lokalnie w celach energetycznych lub ponownego zatłaczania do złoża.

| Działalność | Zakres emisji | Cele powiązane | Stan wdrożenia | Perspektywa | Oczekiwany efekt |

|---|---|---|---|---|---|

| Zakończenie rutynowego flarowania | Zakres 1 | Oil & Gas NCI | W trakcie | 2030 |

~ -0,05 mln ton CO2e Eliminacja emisji z rutynowego flarowania w ramach operacji wydobywczych będących pod kontrolą operatorską |

Grupa ORLEN realizuje działania na rzecz poprawy efektywności energetycznej jako jednej z kluczowych dźwigni ograniczania emisji gazów cieplarnianych w ramach własnej działalności. Inicjatywy te koncentrują się na systematycznej optymalizacji procesów technologicznych, modernizacji instalacji przemysłowych oraz ograniczaniu strat energii przede wszystkim w segmencie Downstream. Działania te przyczyniają się do zmniejszenia zużycia mediów energetycznych, a tym samym do redukcji emisji w Zakresach 1 i 2.

W ramach poprawy efektywności energetycznej ORLEN wdraża rozwiązania takie jak odzysk ciepła, elektryfikacja procesów, modernizacja urządzeń o wysokiej energochłonności oraz optymalizacja parametrów pracy instalacji. Działania te są realizowane zarówno w istniejących aktywach, jak i uwzględniane na etapie projektowania nowych inwestycji, co pozwala na trwałe obniżenie energochłonności działalności operacyjnej i zwiększenie jej konkurencyjności.

Realizacja działań z zakresu efektywności energetycznej jest wspierana przez odpowiednie nakłady inwestycyjne i operacyjne oraz systemowe podejście do zarządzania energią, w tym monitoring zużycia energii i identyfikację obszarów dalszej optymalizacji.

| Działalność | Zakres emisji | Cele powiązane | Stan wdrożenia | Osiągnięta redukcja | Perspektywa | Oczekiwany efekt |

|---|---|---|---|---|---|---|

| Efektywność energetyczna | Zakres 1 | Oil & Gas NCI | W trakcie | ~ 0,5 mln ton CO2e | 2035 |

~ -1,3 mln ton CO2e Poprzez optymalizację zużycia mediów energetycznych |

Grupa ORLEN realizuje redukcję emisji w procesach własnych emisji jest osiągana m.in. poprzez wygaszanie wysokoemisyjnych mocy wytwórczych, zastępowanie ich źródłami niskoemisyjnymi oraz zwiększanie udziału energii pochodzącej z odnawialnych i niskoemisyjnych nośników, takich jak odnawialna i niskoemisyjna energia elektryczna i ciepło.

Istotnym elementem tych działań jest odchodzenie od węgla w działalności Grupy ORLEN. Proces ten obejmuje wycofanie węgla z produkcji energii elektrycznej w elektrownie Ostrołęka B oraz etapowe odejście od węgla w ciepłownictwie. W wyniku tych przedsięwzięć ORLEN zakończy produkcję energii z węgla w elektroenergetyce do końca 2030 roku i w ciepłownictwie do 2035 roku.

Działania te są realizowane w sposób sekwencyjny i powiązany z rozwojem mocy nisko i zeroemisyjnych, co pozwala na ograniczenie emisyjności działalności przy jednoczesnym zachowaniu bezpieczeństwa energetycznego i ciągłości dostaw. Coal Phase-Out stanowi kluczową dźwignię dekarbonizacji Grupy ORLEN oraz wspiera długoterminową transformację energetyczną. Ten proces jest prowadzony z uwzględnieniem uwarunkowań technicznych i społecznych, w tym roli aktywów ciepłowniczych w systemach lokalnych.

| Działalność | Zakres emisji | Cele powiązane | Stan wdrożenia | Osiągnięta redukcja | Perspektywa | Oczekiwany efekt |

|---|---|---|---|---|---|---|

| Coal Phase-Out w elektroenergetyce | Zakres 1 | Power & Heat NCI | Planowany | - | 2030 |

~ -1,6 mln ton CO2e Redukcja emisji z wytarzania energii elektrycznej z węgla |

| Transformacja ciepłownictwa, w tym Coal Phase- Out w ciepłownictwie | Zakres 1 | Power & Heat NCI | W trakcie | ~ 0,6 mln ton CO2e | 2035 |

~ -3,4 mln ton CO2e Redukcja emisji z kogeneracji z węgla |